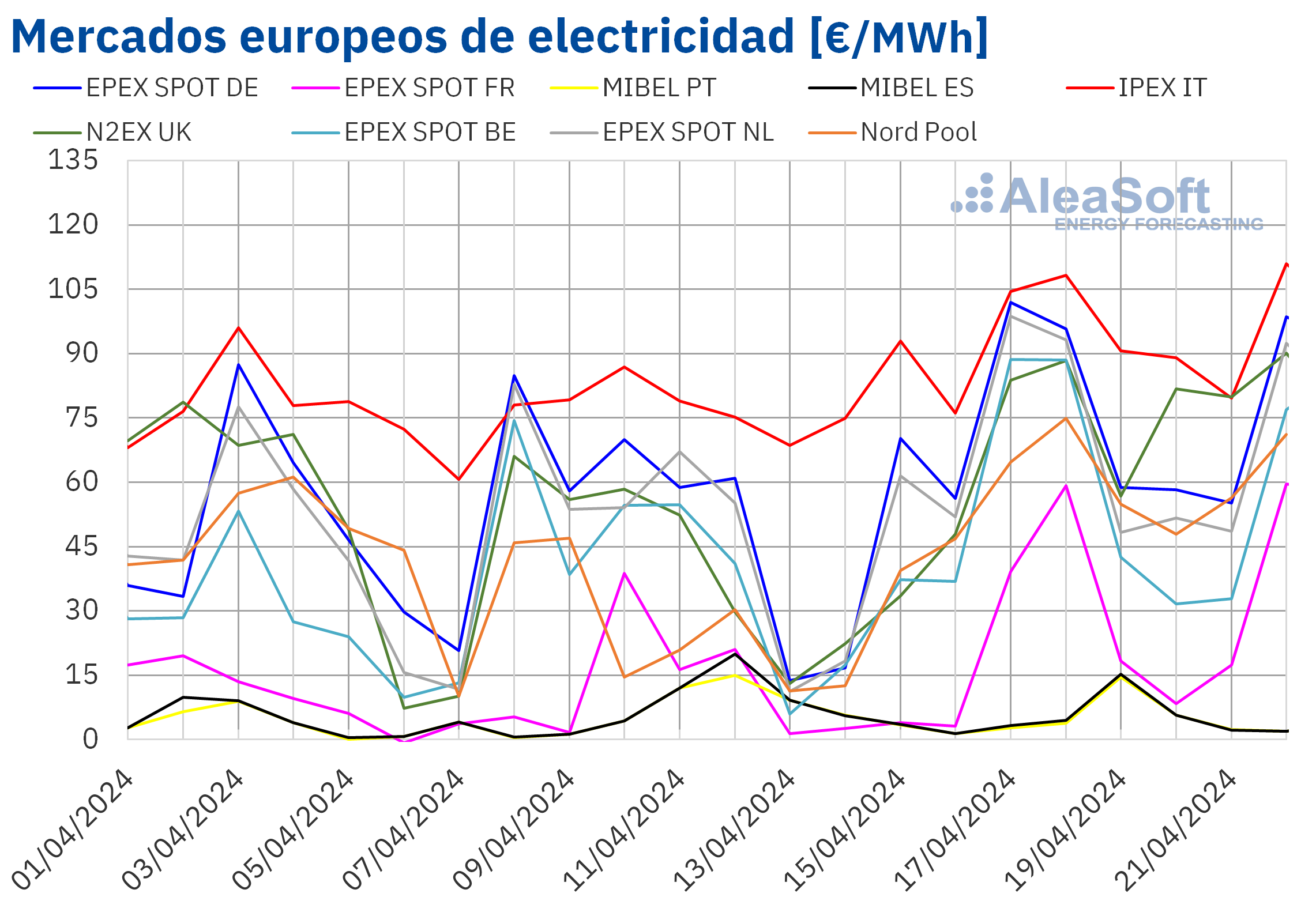

En la tercera semana de abril, los precios de la mayoría de mercados eléctricos europeos subieron, excepto en MIBEL, que tuvo los precios más bajos por undécima semana consecutiva. Los futuros de gas y CO2 subieron hasta precios que no se veían desde inicios de enero. Una mayor demanda también favoreció las subidas de precios. En la península ibérica la producción renovable aumentó ayudando a las caídas de precios. El 19 de abril en España se alcanzó la mayor producción fotovoltaica para un mes de abril.

Producción solar fotovoltaica y termoeléctrica y producción eólica

Durante la semana del 15 de abril, la producción solar aumentó por tercera semana consecutiva en los mercados de España y Francia en comparación con la semana anterior. En esta ocasión el incremento fue de un 10% en España y un 1,5% en Francia. Por otra parte, los mercados de Alemania, Italia y Portugal registraron descensos del 25%, 9,2% y 0,3% respectivamente.

El viernes 19 de abril se alcanzó la mayor producción solar fotovoltaica para un mes de abril de la historia en el mercado español, al registrarse una generación con esta tecnología de 154 GWh.

Para la semana del 22 de abril, según las previsiones de producción solar de AleaSoft Energy Forecasting, se espera un aumento de la producción en Alemania, mientras que en Italia y España se espera que descienda.

En la tercera semana de abril, la producción eólica aumentó respecto a la semana anterior en la mayoría de los principales mercados europeos. El mayor incremento se registró en el mercado francés, el cual fue del 64%, seguido por la subida del 60% en el mercado español. El mercado italiano registró incrementos por segunda semana consecutiva, en este caso de un 53%. El mercado portugués fue el de menor aumento, con un 3,7%. Por otra parte, el mercado alemán continuó la tendencia a la baja por segunda semana consecutiva con un descenso en el conjunto de la semana del 3,6%.

Según las previsiones de producción eólica de AleaSoft Energy Forecasting para la última semana de abril, la producción con esta tecnología aumentará en los mercados de la península ibérica, mientras que para los mercados de Alemania, Francia e Italia se esperan que sea inferior a la registrada en la semana precedente.

Demanda eléctrica

En la tercera semana de abril, la demanda eléctrica aumentó en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior. El mercado francés registró la mayor subida, de un 5,7%, seguido por el mercado británico, con un incremento de un 2,3%. Los mercados de Alemania y Bélgica registraron incrementos por segunda semana consecutiva, en esta ocasión de un 2,0% y un 1,8% respectivamente. El mercado español fue el de menor incremento de la demanda, de un 0,5%. Por otro lado, los mercados de los Países Bajos, Portugal e Italia experimentaron descensos del 6,1%, 3,9% y 0,6%, respectivamente. En el caso de los Países Bajos es la quinta semana consecutiva en que se registran bajadas de la demanda y en Portugal es la tercera semana.

En la semana del 15 de abril, las temperaturas medias disminuyeron en gran parte de los mercados analizados, favoreciéndose así el aumento de la demanda en la mayoría de ellos. Los descensos estuvieron entre los 7,2°C en Alemania y los 0,4°C en España. En Portugal las temperaturas registradas fueron similares a las de la semana anterior.

Para la cuarta semana de abril, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda aumentará en Francia, Gran Bretaña, Bélgica, España y los Países Bajos, mientras que se prevé un descenso de la demanda en Portugal, Italia y Alemania.

Mercados eléctricos europeos

En la tercera semana de abril, los precios de la mayoría de los principales mercados eléctricos europeos aumentaron respecto a la semana anterior. La excepción fue el mercado MIBEL de Portugal y España, con descensos del 29% y el 33%, respectivamente. El mercado Nord Pool de los países nórdicos alcanzó la mayor subida porcentual de precios, del 111%. En cambio, el mercado IPEX de Italia registró el menor incremento porcentual, del 18%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios aumentaron entre el 25% del mercado EPEX SPOT de Bélgica y el 72% del mercado EPEX SPOT de Francia.

En la tercera semana de abril, los promedios semanales superaron los 50 €/MWh en la mayoría de los mercados eléctricos europeos analizados. Las excepciones fueron los mercados portugués, español y francés, con promedios de 4,85 €/MWh, 5,09 €/MWh y 21,38 €/MWh, respectivamente. Con estos promedios semanales, el mercado MIBEL suma ya once semanas consecutivas con los precios más bajos de los mercados analizados. En cambio, el mercado alemán y el mercado italiano registraron los mayores promedios semanales, de 70,93 €/MWh y 91,59 €/MWh, respectivamente. En el resto de los mercados analizados, los precios estuvieron entre los 51,20 €/MWh del mercado belga y los 67,44 €/MWh del mercado N2EX del Reino Unido.

Por lo que respecta a los precios horarios, pese al incremento de los precios promedio semanales, en la tercera semana de abril casi todos los mercados europeos analizados registraron precios negativos. Las excepciones fueron los mercados italiano y nórdico. El mercado belga alcanzó el precio horario más bajo, de ‑35,00 €/MWh, el domingo 21 de abril, de 11:00 a 12:00. Por otra parte, del lunes 15 de abril hasta el domingo 22 de abril, los mercados portugués y español registraron 33 y 34 horas con precios negativos, respectivamente.

Durante la semana del 15 de abril, la subida del precio promedio del gas y de los derechos de emisión de CO2, así como el aumento de la demanda en la mayoría de los mercados analizados, ejercieron su influencia al alza sobre los precios de los mercados eléctricos europeos. En el caso del mercado alemán, además, la producción eólica y solar descendió. En cambio, en la península ibérica y Francia, la producción con estas tecnologías aumentó. Esto contribuyó a que estos mercados registrasen los menores promedios semanales.

Las previsiones de precios de AleaSoft Energy Forecasting indican que los precios también podrían aumentar en los mercados eléctricos europeos analizados en la cuarta semana de abril, influenciados por el incremento de la demanda en la mayoría de los mercados. Además, la producción eólica podría disminuir considerablemente en mercados como el francés o el alemán.

Brent, combustibles y CO2

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE descendieron durante casi toda la tercera semana de abril. El lunes 15 de abril, estos futuros alcanzaron su precio de cierre máximo semanal, de 90,10 $/bbl. Este precio ya fue un 0,3% menor al del lunes anterior. Los descensos continuaron hasta el jueves 18 de abril. Ese día, los futuros registraron su precio de cierre mínimo semanal, de 87,11 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 2,9% menor al del jueves anterior y el más bajo desde finales de marzo. El viernes 19 de abril, los precios subieron ligeramente hasta 87,29 $/bbl. Este precio de cierre todavía fue un 3,5% menor al del viernes anterior.

Al inicio de la tercera semana de abril, el incremento de la tensión en Oriente Medio contribuyó a que los futuros de petróleo Brent registrasen precios de cierre por encima de 90 $/bbl. Sin embargo, la evolución del conflicto propició el descenso de los precios. Además, las reservas de crudo estadounidense aumentaron, ejerciendo también su influencia a la baja sobre los precios.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, en la tercera semana de abril, los precios de cierre se mantuvieron por encima de los 30 €/MWh. La tendencia ascendente de la semana anterior continuó hasta el martes 16 de abril. Ese día, estos futuros alcanzaron su precio de cierre máximo semanal, de 33,14 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 21% mayor al del martes anterior y el más alto desde la primera mitad de enero. El viernes 19 de abril alcanzaron su precio de cierre mínimo semanal, de 30,76 €/MWh. A pesar de ser el menor precio de cierre de la semana, este nivel de precios tampoco se veía desde la primera parte de enero.

En la tercera semana de abril, la evolución del conflicto en Oriente Medio y la preocupación por sus efectos sobre el suministro propiciaron que los precios de los futuros de gas TTF alcanzaran los valores más altos de los últimos meses. Además, el incremento de la demanda en Asia también está teniendo como consecuencia un descenso en el suministro de gas natural licuado a Europa.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2024, los precios de cierre superaron los 70 €/t en la mayoría de las sesiones de la tercera semana de abril. El martes 16 de abril, estos futuros alcanzaron su precio de cierre máximo semanal, de 73,62 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 15% mayor al del martes anterior y el más alto desde la primera mitad de enero. En cambio, el viernes 19 de abril, estos futuros registraron su precio de cierre mínimo semanal, de 68,81 €/t. Este precio fue un 3,8% menor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la transición energética

El jueves 11 de abril tuvo lugar el webinar número 43 de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen. El webinar contó con la participación, por tercera vez, de Raúl García Posada, Director de ASEALEN, la Asociación Española de Almacenamiento de Energía. Este webinar se centró en la normativa, la situación actual y las perspectivas para los próximos meses del almacenamiento de energía. También analizó la evolución y perspectivas de los mercados de energía europeos.

AleaSoft Energy Forecasting y AleaGreen celebrarán el próximo webinar de su serie el jueves 9 de mayo. En esta ocasión, el webinar analizará la evolución y perspectivas de los mercados de energía europeos, así como la visión de futuro del sector de la energía. En la mesa de análisis participará Luis Atienza Serna, quien fue Ministro de Agricultura, Pesca y Alimentación del Gobierno español entre 1994 y 1996.