En 2022, los precios anuales de los mercados eléctricos fueron los más altos de la historia, superando en la mayoría de casos los 200 €/MWh. Los precios del gas y CO2, que también registraron récords, fueron la causa principal de los elevados precios de los mercados eléctricos. Durante 2022, la potencia instalada solar y eólica aumentó en la mayoría de mercados, lo que favoreció el aumento de la producción con estas tecnologías, mientras que la demanda eléctrica descendió en gran parte de los mercados

Producción solar fotovoltaica y termoeléctrica y producción eólica Durante 2022, la potencia instalada de energía solar aumentó en la mayoría de los mercados analizados en AleaSoft Energy Forecasting. El mayor incremento fue el registrado en Países Bajos, más que duplicando la potencia instalada en 2021, con 8174 MW que representan una subida del 104%. La excepción en los aumentos fue Bélgica, que durante 2022 no instaló nueva capacidad de generación con esta tecnología y mantiene la misma que en 2021.

Los incrementos en la potencia solar instalada favorecieron una mayor producción anual. El mercado en el que más se incrementó la producción solar fue Portugal, que durante 2022 produjo un 45% más energía solar que en el año anterior. En términos generales, Alemania fue el mercado que más energía solar generó durante 2022, produciendo más de 55 TWh, cifra un 18% superior a los 46,6 TWh

En cuanto a la eólica, durante 2022 también predominaron los aumentos en la potencia instalada de esta tecnología. Países Bajos también lideró los incrementos, en este caso con un aumento del 63%, sobrepasando la potencia instalada de Italia. Por otra parte, Portugal reportó 2 MW menos que en el año anterior, que representan un descenso apenas perceptible del 0,04%.

El mayor incremento y la mayor producción eólica durante 2022 se registraron en Alemania, donde aumentó la producción anual en un 10% hasta producir más de 125 TWh. En Francia y España también aumentó la producción con esta tecnología. Sin embargo, en Portugal e Italia se registraron descensos del 0,9% y 3,9%, respectivamente, en comparación con la producción eólica de 2021.

Demanda eléctrica La demanda eléctrica descendió durante el 2022 en la mayoría de los mercados europeos analizados respecto al año 2021. La mayor variación se registró en el mercado de Países Bajos, donde hubo una bajada del 7,9%, seguido por los mercados de Gran Bretaña y Francia, con caídas del 6,1% y del 4,6% respectivamente. En los mercados de Alemania, Italia, Bélgica, y España, los descensos estuvieron entre el 1,2% y el 3,2%. La excepción fue el mercado portugués donde la demanda aumentó un 2,1%. En cuanto a las temperaturas medias de los 12 meses del 2022, se registraron incrementos generalizados respecto al mismo período de 2021 que estuvieron entre 0,9 °C y 1,5 °C.

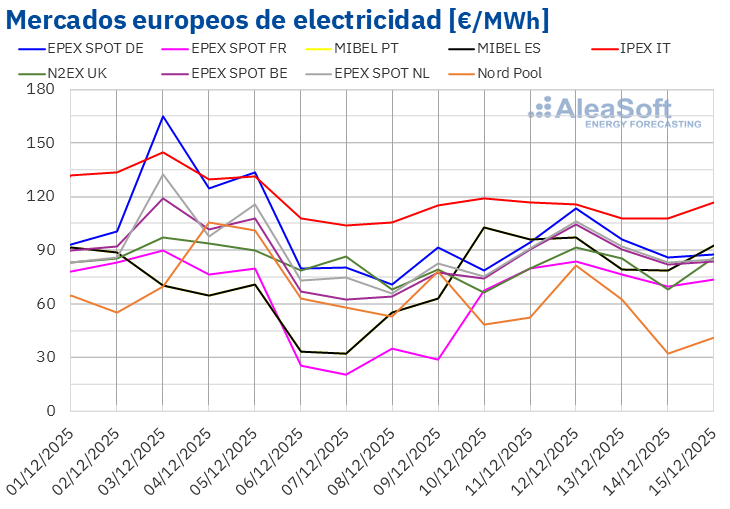

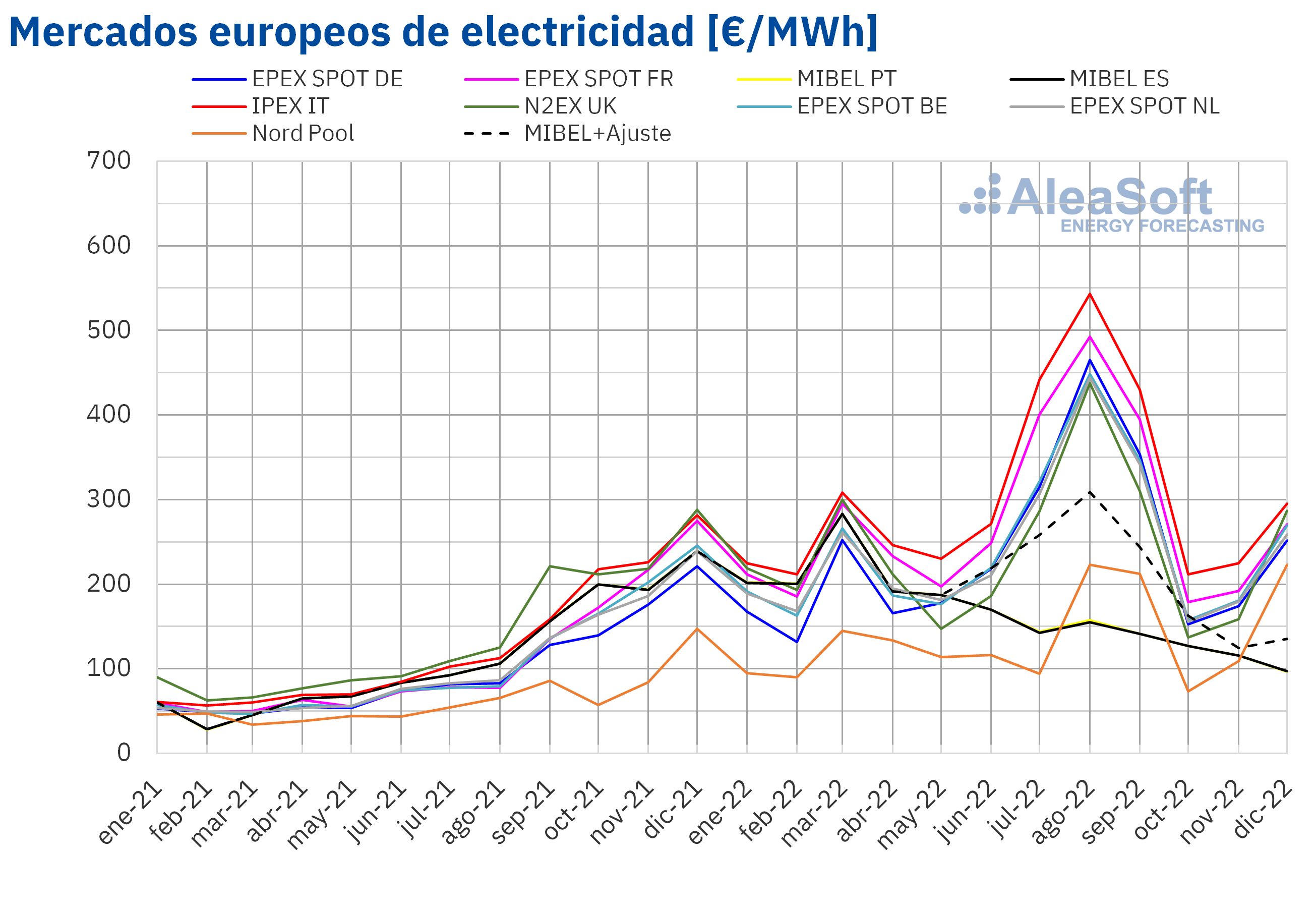

Mercados eléctricos europeos En el año 2022, el precio promedio anual estuvo por encima de los 200 €/MWh en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Las excepciones fueron el mercado Nord Pool de los países nórdicos, con un promedio de 136,00 €/MWh, y el mercado MIBEL de España y Portugal, con 167,52 €/MWh y 167,89 €/MWh respectivamente. Sin embargo, al tener en cuenta el precio que algunos consumidores tuvieron que pagar debido a la limitación de los precios del gas en el mercado MIBEL, también se superaron los 200 €/MWh, alcanzando un promedio de 209,92 €/MWh en el mercado español. Por otra parte, el precio promedio anual más alto, de 303,95 €/MWh, fue el del mercado IPEX de Italia, seguido por el del mercado EPEX SPOT de Francia, de 275,88 €/MWh. En el resto de los mercados, los promedios estuvieron entre los 236,29 €/MWh del mercado EPEX SPOT de Alemania y los 244,53 €/MWh del mercado EPEX SPOT de Bélgica.

Si se comparan los precios promedio del año 2022 con los registrados en 2021, los precios subieron en todos los mercados. La mayor subida de precios fue la del mercado francés, del 153%, mientras que el menor incremento fue el del mercado ibérico, del 50%. En el resto de los mercados, los aumentos de precios estuvieron entre el 74% del mercado N2EX del Reino Unido y el 144% del mercado alemán.

Por otra parte, en el caso del mercado MIBEL, si se tiene en cuenta el precio pagado por algunos consumidores para compensar la limitación de los precios del gas vigente durante parte de 2022 en el mercado ibérico, el precio promedio de 2022 en el mercado español aumentó un 88% respecto a 2021.

Por lo que respecta a los precios horarios, el más elevado de 2022, de 2987,78 €/MWh, se registró en Francia el lunes 4 de abril, de 8:00 a 9:00. Este precio fue el más alto del mercado francés desde octubre de 2009. En el caso del mercado británico, se registraron precios por encima de 1000 £/MWh en diversas ocasiones durante 2022. El precio más alto, de 1585,82 £/MWh, se alcanzó el lunes 12 de diciembre, de 18:00 a 19:00, y fue el más alto de este mercado desde noviembre de 2021.

En cambio, en 2022 también se registraron precios horarios negativos en algunos mercados. El precio horario más bajo, de ‑222,36 €/MWh, se alcanzó el sábado 23 de abril, de 12:00 a 13:00, en el mercado neerlandés y fue el más bajo de este mercado al menos desde abril de 2011.

En el caso de los precios mensuales, en general se alcanzaron los precios más elevados de 2022 en el mes de agosto, influenciados por la subida de los precios del gas. En ese mes, se registraron máximos históricos en casi todos los mercados. El promedio más elevado fue el del mercado italiano, de 543,15 €/MWh.

En el año 2022, la importante subida de los precios del gas respecto al año anterior, influenciada por el conflicto entre Rusia y Ucrania, y los elevados precios del los derechos de emisión de CO2 propiciaron el incremento de los precios de los mercados eléctricos europeos. Como consecuencia, los precios promedio de 2022 fueron máximos históricos en todos los mercados eléctricos analizados. El incremento generalizado de la producción solar, el descenso de la demanda en casi todos los mercados y el aumento de la producción eólica en Alemania, Francia o España no fueron suficientes para evitar las subidas de precios respecto al año anterior.

Brent, combustibles y CO2 Durante el año 2022, los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE alcanzaron un precio promedio de 99,05 $/bbl. Esta cifra supone un aumento del 40% respecto al promedio alcanzado por los futuros Front‑Month del año anterior, de 70,95 $/bbl. Además, el precio promedio de 2022 fue el más alto desde 2014.

El inicio del conflicto entre Rusia y Ucrania favoreció el incremento de los precios, que alcanzaron su valor máximo, de 127,98 $/bbl, el 8 de marzo. Este precio de cierre fue el más elevado desde julio de 2008. Sin embargo, el temor por los efectos sobre la demanda de una posible recesión económica global y la evolución de la COVID‑19 en China ejercieron su influencia a la baja sobre los precios en 2022.

Durante el pasado año, la Agencia Internacional de la Energía rebajó sus previsiones de crecimiento de la demanda para 2023 en diversas ocasiones. También rebajó sus previsiones para 2023 la OPEP en noviembre y en su reunión de diciembre, la OPEP+ decidió mantener sus niveles de producción.

En el inicio de 2023, la evolución de la demanda y las consecuencias de las sanciones de la Unión Europea sobre el petróleo ruso podrían ejercer su influencia sobre la evolución de los precios y sobre las próximas decisiones de la OPEP+.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el Front‑Month, durante el año 2022, aumentaron hasta alcanzar un precio promedio de 133,19 €/MWh. Este promedio fue un 174% mayor al de los futuros Front‑Month negociados en 2021, de 48,54 €/MWh, y el más elevado de, como mínimo, los últimos nueve años.

En 2022, tras el inicio de la guerra en Ucrania, los precios de los futuros del gas TTF aumentaron hasta alcanzar un precio récord de 227,20 €/MWh el 7 de marzo, influenciados por el temor a problemas de suministro. Pero, la continuidad en el suministro de gas desde Rusia y el incremento de la llegada de gas natural licuado por vía marítima permitieron que los precios volvieran a bajar.

Posteriormente, varios países europeos dejaron de recibir gas procedente de Rusia al negarse a pagarlo en rublos, exigencia establecida por Rusia como respuesta a las sanciones impuestas. Además, en el segundo trimestre de 2022, el flujo de gas a través del gaseoducto Nord Stream 1 disminuyó por causas técnicas y en julio fue totalmente interrumpido para realizar las labores de mantenimiento anuales. Al reanudarse el flujo de gas por este gaseoducto, lo hizo en menor cantidad. Por otra parte, el suministro de gas natural licuado procedente de Estados Unidos también disminuyó a partir de la segunda semana de junio debido al cierre temporal de una planta exportadora. En julio, el suministro de gas desde Noruega y Argelia también disminuyó, contribuyendo al comportamiento ascendente de los precios.

En agosto, la elevada demanda para rellenar las reservas de gas antes del invierno, junto con el temor a nuevas interrupciones en el suministro de gas ruso, dieron lugar a rápidas subidas de precios. Como consecuencia, el precio récord de marzo fue superado. El día 26 de agosto, se alcanzó el precio de cierre máximo anual, de 339,20 €/MWh. Este precio fue el más alto al menos desde octubre de 2013.

Después, los precios descendieron favorecidos por los altos niveles de las reservas europeas y mantuvieron su tendencia a la baja hasta la primera mitad de noviembre, a lo que contribuyeron unas temperaturas por encima de las habituales para la época.

A partir de la segunda mitad de noviembre, la disminución de la cantidad de buques a la espera de descargar en las regasificadoras, el descenso de las temperaturas y el aumento de la producción eléctrica con gas propiciaron una cierta recuperación de los precios. Pero en las últimas semanas de 2022, los precios volvieron a descender y, en las últimas sesiones del año, los precios de cierre se mantuvieron por debajo de los 85 €/MWh, influenciados por pronósticos de temperaturas suaves y elevada producción eólica para el inicio de enero.

Por lo que respecta a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, durante el pasado año, aumentaron respecto al año anterior, alcanzando un precio promedio anual de 81,24 €/t. Este promedio fue un 50% mayor al promedio registrado por estos futuros en el año 2021, de 54,05 €/t.

En 2022, el precio máximo, de 98,01 €/t, se alcanzó el día 19 de agosto y fue el más alto de la historia. En el mes de agosto, las perspectivas de un incremento en la producción térmica asociado al descenso de la producción hidroeléctrica debido a la sequía contribuyeron al aumento de los precios.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación y valoración de proyectos renovables Con el inicio de 2023, en AleaSoft Energy Forecasting y AleaGreen se están actualizando las curvas de precios de mercados eléctricos europeos de largo plazo, imprescindibles para la financiación y valoración de proyectos de energías renovables y para los PPA. Estas previsiones de precios tienen un horizonte de 30 años y granularidad horaria, incluyen las bandas de confianza anuales, precios capturados por la solar fotovoltaica y la eólica, además del AleaLow Solar PV y AleaLow Wind, que permiten estimar los escenarios más bajistas de los precios capturados para un conjunto de años del horizonte de previsión, con el valor añadido de llevar asociado un valor de probabilidad, necesario para los modelos financieros y la gestión de riesgos.