El saldo vivo de préstamos destinados a financiar actividades productivas cayó más de 3.100 millones de euros en el primer semestre de 2021

2020 cerró superando los 575.000 millones de euros en créditos a empresas, sin embargo, al final del primer semestre de 2021, la cifra se situaba en poco más de 572.000 millones, según el informe “Evolución del crédito a empresas en España 2021”, elaborado en base a datos del Banco de España por la consultora AIS Group, especialista en la aplicación de inteligencia artificial e inteligencia de negocio a la gestión del riesgo de crédito.

Según el informe, el saldo que deja el primer semestre es más reducido en las carteras relativas a casi todos los grandes sectores de actividad. Así, el volumen de créditos vivos otorgados a la industria ha pasado de 110.873 millones de euros a poco más de 108.000, descendiendo en aproximadamente 2.780 millones de euros, que suponen casi el 90% de la caída.

Las empresas de la construcción han reducido su total de créditos en casi 320 millones de euros, un 1,1%, dejando el total de la cartera en algo por encima de los 27.500 millones de euros. Por su parte, la cartera relativa a las empresas de servicios se ha reducido los primeros 6 meses de 2021 en 245 millones de euros, situándose en 413.862 millones de euros. No todos los subsectores se comportan igual, así mientras el volumen de créditos vivos a al comercio se ha reducido un 1%, el de las dedicadas al transporte ha aumentado un 0,6%.

Volviendo a los grandes sectores, solo el primario ha visto crecer su total de financiación en este periodo y lo ha hecho en 234 millones de euros, ascendiendo el total de créditos a estas empresas hasta los 22.500 millones de euros. A pesar de ello, sigue siendo la cartera con menor saldo de todas las destinadas a actividades productivas.

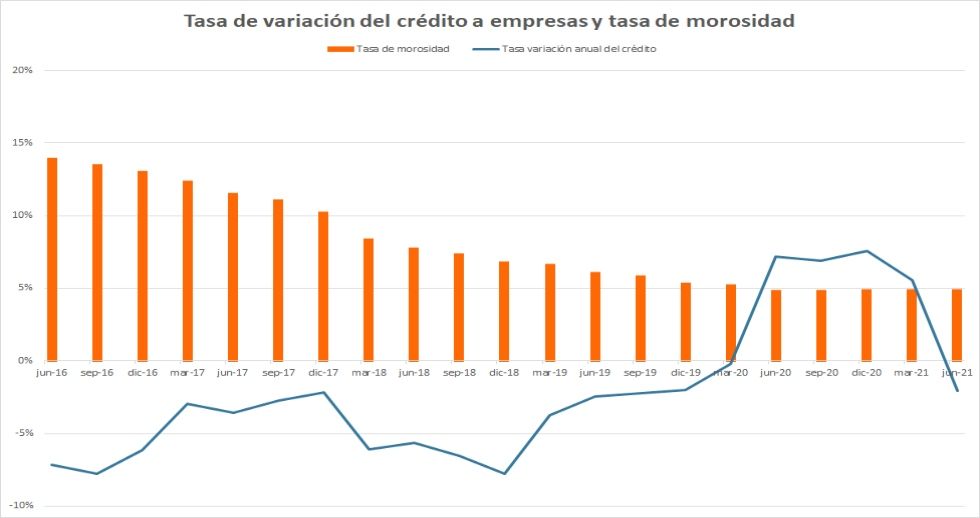

Morosidad contenida

Al cierre del primer semestre, apenas se observa un aumento en la tasa de morosidad de las empresas de una décima, situándose en el 5%. De hecho, el importe de los créditos dudosos del conjunto de las empresas en España ha disminuido en 283 millones de euros entre enero y junio de 2021, quedando en 28.365 millones de euros.

Sin embargo, según el director de relaciones institucionales de AIS, José Manuel Aguirre, “hay que tomar este dato con mucha cautela, pues medidas como las moratorias están conteniendo el efecto de la crisis provocada por el coronavirus. De hecho, hay sectores como la hostelería y los transportes, donde la tasa de morosidad ya está escalando pese a las medidas”. En este sentido, el mayor auge de créditos dudosos se ha producido entre las empresas hosteleras, ascendiendo en la primera mitad de año más de 870 millones de euros, hasta plantarse en un saldo por encima de los 2.770 millones de euros.

Tecnología para mitigar los efectos

Para encarar un escenario previsible de aumento generalizado de la morosidad, las entidades financieras están aplicando la tecnología para mejorar la gestión del riesgo de sus créditos. Aguirre señala que “entre los proyectos que realizamos en AIS, cada vez es mas frecuente el uso de técnicas como machine learning para desarrollar modelos de evaluación de solicitudes de préstamo, ya sea para operaciones con particulares, autónomos o empresas.” También es frecuente su uso en sistemas de seguimiento, como la generación de alertas tempranas que avisan de indicios de un posible deterioro de la cartera, e incluso en herramientas destinadas a la recuperación de impagados, para definir las estrategias de recobro más adecuadas para cada perfil y momento.

El motivo de que se esté recurriendo cada vez más a la inteligencia artificial para este tipo de herramientas es su gran poder predictivo -comparado con los métodos tradicionales- y su capacidad de optimización de las decisiones, comenta el economista. Técnicas como el machine learning permiten considerar miles de variables en los análisis, por lo que el nivel de exactitud de los modelos predictivos que las utilizan es muchísimo más elevado, lo que es una característica muy valorada en el negocio financiero.