En la tercera semana de septiembre continuaron las subidas de los precios de los mercados eléctricos europeos, que volvieron a registrar máximos diarios y horarios. También aumentaron los precios de los futuros de electricidad. La causa principal de estas subidas son los altos precios del gas, que volvió a registrar un precio récord, superior a 70 €/MWh, y del CO2. A esto se sumó una caída de la producción solar y eólica en la mayoría de mercados. La demanda disminuyó en gran parte de los mercados

Producción solar fotovoltaica y termosolar y producción eólica Durante la semana del 13 de septiembre la producción solar disminuyó en todos los mercados europeos analizados en AleaSoft Energy Forecasting en comparación con la semana anterior. El mayor descenso, del 32%, se registró en el mercado alemán, mientras que en el mercado portugués se registró la menor bajada, de un 5,6%. En el resto de los mercados la producción con esta tecnología disminuyó entre un 15% y un 21%.

Para la semana del 20 de septiembre, las previsiones de producción solar de AleaSoft Energy Forecasting apuntan a una recuperación en los mercados de España, Italia y Alemania.

Durante la tercera semana de septiembre la producción eólica disminuyó en gran parte de los mercados analizados. En el mercado francés la generación con esta tecnología bajó un 23%, mientras que en la península ibérica el descenso fue de un 13%. Las excepciones fueron los mercados de Alemania e Italia, donde la producción eólica aumentó un 69% y un 63% respectivamente.

Para la penúltima semana de septiembre, las previsiones de AleaSoft Energy Forecasting indican que la producción eólica aumentará en la mayoría de los mercados analizados, siendo la excepción el mercado italiano, donde se espera una menor generación con esta tecnología.

Demanda eléctrica En la semana del 13 de septiembre, la demanda eléctrica disminuyó en la mayoría de mercados europeos respecto a la semana anterior, mientras que en el resto se registraron valores similares. La caída de las temperaturas medias en los últimos días del verano fue una de las causas de estos descensos. La disminución de las temperaturas medias estuvo entre 1,9 °C y 2,8 °C. En la península ibérica se registraron las bajadas de demanda más notables, que fueron del 3,2% y 4,1% en Portugal y España respectivamente. Por otra parte, en el mercado británico la demanda fue casi idéntica a la de la semana precedente, donde el acumulado fue de 4426 GWh, sólo 1 GWh superior a la semana anterior. Los mercados de Alemania e Italia tuvieron ascensos del 1,0% y 0,5% en cada caso.

Para la cuarta semana de septiembre, se espera que la demanda continúe decreciendo en la mayoría de mercados eléctricos durante los días de transición entre el verano y el otoño, según las previsiones de demanda de AleaSoft Energy Forecasting.

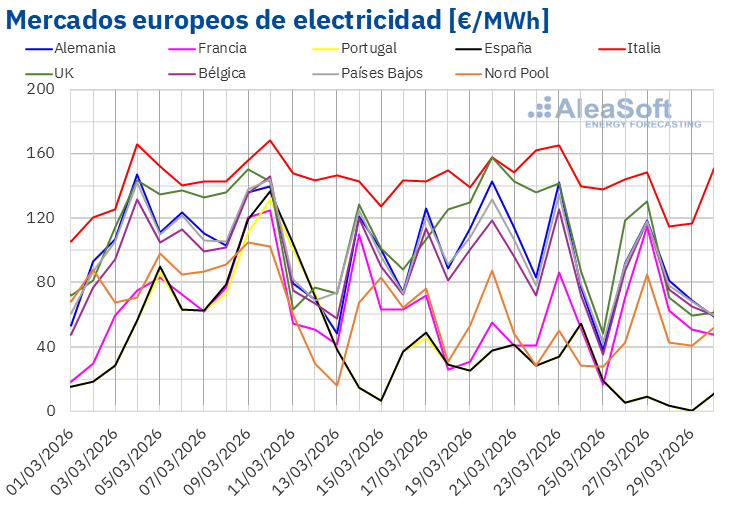

Mercados eléctricos europeos En la semana del 13 de septiembre los precios de todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting aumentaron. La mayor subida de precios fue la del mercado N2EX del Reino Unido, del 39%, seguida por las del mercado IPEX de Italia y el mercado MIBEL de Portugal, del 17% en ambos casos. En cambio, el menor aumento de precios fue el del mercado Nord Pool de los países nórdicos, del 12%. En el resto de los mercados, las subidas de precios estuvieron entre el 13% del mercado EPEX SPOT de Alemania y de los Países Bajos y el 16% de los mercados francés y español.

En la tercera semana de septiembre, el precio promedio semanal más elevado fue el del mercado N2EX, de 314,44 €/MWh. Por otra parte, el menor promedio fue el del mercado Nord Pool, de 96,05 €/MWh. En el resto de los mercados, los precios se situaron entre los 142,36 €/MWh del mercado EPEX SPOT de Alemania y los 164,25 €/MWh del mercado MIBEL de Portugal.

El precio diario más elevado de la tercera semana de septiembre, de 496,56 €/MWh, se alcanzó el miércoles 15 de septiembre en el mercado británico y fue el precio más alto de este mercado al menos desde enero de 2010. Ese día, los precios de los mercados de Alemania y de los Países Bajos, de 168,21 €/MWh y 168,28 €/MWh respectivamente, fueron los más elevados de esos mercados desde julio de 2006 y al menos desde abril de 2011 en cada caso.

El resto de los mercados analizados alcanzaron sus precios diarios máximos de la semana el jueves 16 de septiembre. En el mercado Nord Pool, el precio de 113,04 €/MWh fue el más alto al menos desde enero de 2011. Los mercados belga y francés, con precios de 169,14 €/MWh y 169,36 €/MWh, registraron ese día sus precios más elevados desde noviembre de 2018 y febrero de 2012 respectivamente. Mientras que el precio del mercado italiano, de 183,42 €/MWh, fue el más alto al menos desde enero de 2005. En el mercado MIBEL de España y Portugal, el precio fue de 188,18 €/MWh, el mayor de la historia hasta el momento.

Por lo que respecta a los precios horarios, el más elevado de la tercera semana de septiembre, de 2500,01 £/MWh, se alcanzó el miércoles 15 de septiembre en el mercado N2EX a las 19:00 hora británica. Este precio fue el más alto registrado en el mercado del Reino Unido al menos desde enero de 2010. Por otra parte, el jueves 16 de septiembre, en los mercados de los países nórdicos, Francia e Italia se alcanzaron los precios horarios más elevados desde febrero de 2021, septiembre de 2020 y agosto de 2012, respectivamente. En el caso de Italia, el precio de las 7 de la tarde llegó a los 212,00 €/MWh.

En el caso del mercado MIBEL de España y Portugal, ese día hubo nueve horas con precios superiores a 190 €/MWh. El precio más elevado, de 198,85 €/MWh, se alcanzó a las 9 de la noche. Este precio fue el mayor de su historia hasta el momento.

Por lo que respecta a los mercados de Alemania, Bélgica y los Países Bajos, estos alcanzaron sus precios horarios más elevados, de 205,00 €/MWh, 209,40 €/MWh y 209,40 €/MWh respectivamente, a las 7 de la tarde del lunes 20 de septiembre. Estos fueron los precios horarios más altos desde febrero de 2012 en Alemania y los Países Bajos y desde noviembre de 2018 en Bélgica.

Durante la tercera semana de septiembre, los elevados precios del gas y de los derechos de emisión de CO2 continuaron favoreciendo los incrementos de precios de los mercados eléctricos europeos. También contribuyeron a esta tendencia el descenso generalizado de la producción solar y la caída de la producción eólica en países como Francia, España y Portugal.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la semana del 20 de septiembre los precios de los mercados eléctricos europeos disminuirán de manera generalizada respecto a los de la semana anterior, influenciados por el aumento de la producción eólica en la mayoría de los mercados y la recuperación de la producción solar en países como Alemania, España o Italia.

Futuros de electricidad Al cierre de la tercera semana de septiembre los precios de los futuros de electricidad europeos para el próximo trimestre continuaron aumentando en la mayoría de los mercados analizados en AleaSoft Energy Forecasting. Los mayores incrementos con respecto al precio de cierre del viernes de la semana anterior, 10 de septiembre, se registraron en los mercados EEX de UK y España, ICE de UK y OMIP de España y Portugal. Dichos incrementos estuvieron entre el 16% y el 18%. Las excepciones fueron los mercados ICE y NASDAQ de los países nórdicos en los que los precios decrecieron un 1,0% respecto al viernes anterior. En el resto de los mercados la variación estuvo entre el 11% y el 15%.

Los futuros de electricidad para el año 2022 también aumentaron de forma casi generalizada. En este caso los mayores incrementos estuvieron entre el 6,8% y el 7,6% y se registraron en los mercados EEX de UK y España, ICE de UK y OMIP de España y Portugal. Similarmente a lo ocurrido en la negociación del producto para el próximo trimestre, en el mercado NASDAQ de los países nórdicos el precio de cierre se redujo un 3,5%, contrario a la tendencia del resto de los mercados analizados. En los mercados restantes el incremento estuvo en el rango entre el 1,0% y el 5,2%.

Brent, combustibles y CO2 Los precios de los futuros de petróleo Brent para el Front‑Month en el mercado ICE, durante la tercera semana de septiembre aumentaron hasta alcanzar un precio de cierre de 75,67 $/bbl el jueves 16 de septiembre. Este precio fue un 5,9% superior al del viernes anterior y el más alto desde finales de julio. El viernes 17 de septiembre el precio de cierre descendió ligeramente hasta los 75,34 $/bbl, pero todavía fue un 3,3% mayor al del viernes anterior.

En la tercera semana de septiembre la recuperación de la demanda siguió favoreciendo el incremento de los precios de Brent. Sin embargo, la recuperación de los niveles de producción de Estados Unidos tras el huracán Nicholas influenció a la baja los precios el viernes. En los próximos días, esta recuperación de la producción en el Golfo de México, junto con un dólar más fuerte, podría seguir ejerciendo su influencia sobre los precios y favorecer nuevos descensos.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el Front‑Month, continuaron su tendencia al alza hasta el miércoles 15 de septiembre. Ese día alcanzaron un precio de cierre de 70,71 €/MWh, un 28% mayor al del miércoles anterior y el más alto desde al menos octubre de 2013. Sin embargo, el jueves 16 de septiembre registraron una caída del 11% hasta los 63,25 €/MWh. El viernes 17 de septiembre los precios recuperaron su tendencia creciente llegando a los 65,10 €/MWh, un precio un 12% superior al del viernes anterior. Los niveles bajos de las reservas continuarán favoreciendo la tendencia al alza de los precios del gas. Pero las noticias sobre el suministro esperado de gas procedente de Rusia podrían afectar a la evolución de los precios.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, durante la tercera semana de septiembre, los precios de cierre fueron inferiores a los de los mismos días de la semana anterior. Después de alcanzar el lunes 13 de septiembre un precio de cierre de 61,07 €/t, el resto de la semana los precios se mantuvieron por debajo de los 60 €/t. El precio de cierre mínimo de la semana, de 59,31 €/t, se registró el jueves 16 de septiembre y fue un 5,5% menor al del jueves anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa

En AleaSoft Energy Forecasting se considera que la situación actual de tensión en los mercados de gas es estructural y que continuará al menos hasta el primer trimestre de 2022, un factor que se tiene en cuenta en las previsiones de medio plazo con estocasticidad de los mercados eléctricos europeos.

Las subidas de los precios del gas y las perspectivas y consecuencias en los precios de mercados eléctricos serán algunos de los temas que se analizarán en el webinar de AleaSoft Energy Forecasting del próximo 7 de octubre. En esta ocasión se volverá a contar con los ponentes de la consultora Deloitte que participaron en el webinar realizado en octubre de 2020, los cuales actualizarán el estado de los temas abordados en aquella ocasión relacionados con la financiación de los proyectos de energías renovables y la importancia de las previsiones en la valoración de carteras y las auditorías.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/precios-gas-co2-marcaron-evolucion-mercados-electricos-europeos-tercera-semana-septiembre/