Las condiciones de financiación atractivas, por los bajos tipos de intereses, y el ahorro de las familias en máximos históricos, entre los factores que podrían incentivar la solicitud de préstamos para la compra de vivienda, según Instituto de Valoraciones

El sector inmobiliario va mostrando señales de estabilización y moderación tras los meses de descenso en la actividad vividos en 2020, como consecuencia del período de confinamiento estricto. Un ejemplo de ello es la recuperación del número de hipotecas, que refleja una continua mejora, teniendo en cuenta que, según los últimos datos publicados por el Instituto Nacional de Estadística (INE), en el mes de noviembre del 2020, este indicador se ajustó tan solo un -2,4% respecto al mismo período del año anterior, frente al ajuste de -5,9% registrado en octubre del 2020. Este factor, unido a los bajos tipos de interés que están ofreciendo actualmente las entidades financieras y las expectativas que existen de ligeros ajustes del precio de la vivienda en los primeros meses del 2021, podría generar que el número de hipotecas concedidas se vaya recuperando en el corto y medio plazo.

No obstante, la evolución de esta variable dependerá, en gran medida, de la magnitud del impacto de la situación actual sobre el mercado laboral y de la capacidad financiera de las familias. En este sentido, cabe recalcar que la tasa de ahorro de las familias se ha situado, en los últimos meses, en niveles máximos desde el inicio de la serie en el año 2000. De hecho, según los datos publicados por el Banco de España, los depósitos de las familias residentes en España alcanzaron un total de 899.657 millones de euros en diciembre de 2020, un 7,8% por encima del nivel del mismo periodo del año anterior y una cifra también superior a la media de la serie histórica.

Los expertos de Instituto de Valoraciones han analizado la actividad del mercado hipotecario, arrojando luz sobre algunas de las tendencias y características que podrían estar presentes durante los próximos meses:

Recuperación en el número de hipotecas sobre viviendas concedidas, frente al descenso durante los meses de confinamiento.

Entre enero y noviembre del 2020 se concedieron un 7% menos de hipotecas para viviendas que en el mismo período del año anterior, según los datos del INE. No obstante, en los últimos meses del año, tras el período de confinamiento estricto, se ha notado una ligera recuperación de la actividad, que parece seguir su curso. De hecho, entre los meses de marzo y mayo, el número de hipotecas concedidas se redujo un 20,6% respecto al mismo periodo del año anterior. Mientras que, entre junio y noviembre, meses a partir de los cuales se relajaron las medidas de movilidad, a pesar de que la variación se mantuvo en negativo, este ajuste fue más moderado, del -6,4%, con respecto a los mismos meses del año anterior. Así, todo parece indicar que, la diferencia negativa del número de hipotecas concedidas para viviendas en términos anuales se podría ir reduciendo poco a poco, moderando los efectos de la situación actual.

Condiciones de financiación más atractivas por los bajos tipos de intereses.

Durante los últimos meses, en los que el Euribor ha acentuado su tendencia negativa, y los márgenes de las entidades financieras se han reducido respecto a periodos anteriores, los bancos han ido lanzando ofertas atractivas para incentivar la contratación de hipotecas a tipo de interés fijo, entre otros productos, situándolas de media entre el 1 y 2% en tasas nominales. Ante esto, no es sorpresa que cada vez más los prestatarios opten por esta modalidad, que genera una mayor estabilidad en el largo plazo, algo muy deseable en épocas de incertidumbre económica. Prueba de ello es que, según los datos del Instituto Nacional de Estadística (INE), el 49,2% de las hipotecas concedidas en noviembre de 2020 se constituyeron a tipo fijo, frente al 41,8% de enero del mismo año. Por su lado, las hipotecas a tipo variable, condicionadas en parte por el Euribor, también ofrecen ahora condiciones favorables debido a la bajada continuada que ha ido registrando este índice en los últimos meses, y cuya evolución se prevé que siga así en el corto y medio plazo.

Expectativas de ajustes en los precios que puedan incentivar a la compra.

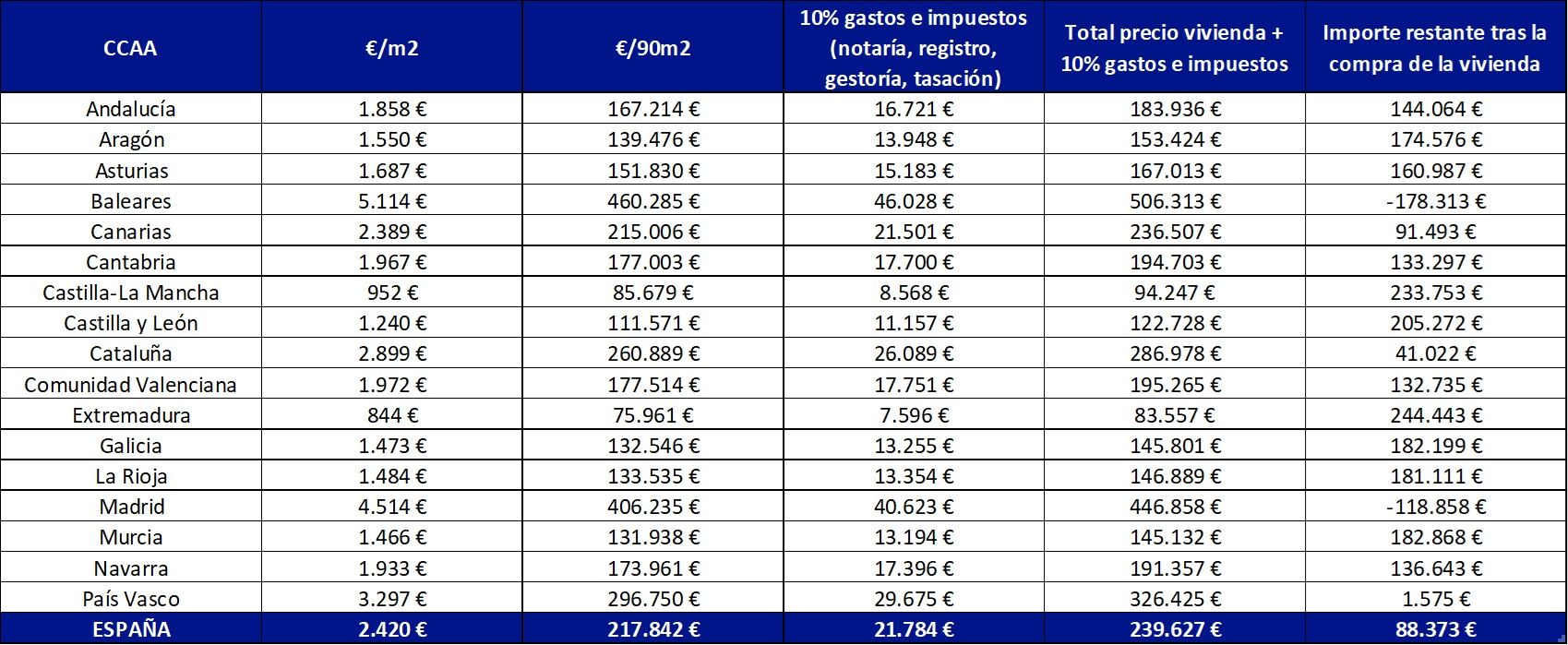

Los ajustes en los precios de vivienda desde el inicio de la pandemia han sido inferiores a lo esperado. De hecho, en algunos casos, se esperaban variaciones negativas de hasta dos dígitos, aunque, según los últimos datos analizados, estas variaciones han oscilado en algunas provincias entre el 1% y 5%. No obstante, debido, en parte, al decalaje temporal con el que el sector suele recoger los impactos en la economía, y la escasez de operaciones de compraventa realizadas durante la primera mitad del 2020, aún se esperan ligeros ajustes durante los primeros meses del año. De ser así, este factor podría incentivar a la compra de vivienda a aquellas personas que cuenten con la capacidad financiera suficiente y que dispongan de cierta estabilidad laboral.

Endurecimiento de condiciones por parte de las entidades financieras.

La tendencia del número de nuevos préstamos hipotecarios concedidos, junto con los bajos tipos de interés, podría influir positivamente en el mercado hipotecario. No obstante, es importante destacar que las entidades financieras han endurecido las condiciones que deben cumplir los prestatarios para obtener un préstamo. Condicionadas por los efectos de la crisis de 2008 y 2012, las entidades financieras están aumentando los estándares de calidad crediticia de los prestatarios, haciendo que aquellos que opten a la concesión de un crédito disfruten de ciertas condiciones, como una capacidad financiera favorable acorde al importe de la operación y cierta estabilidad laboral.