La incertidumbre por las medidas para frenar la segunda ola de la COVID 19 empieza a sentirse en los mercados de energía. Los futuros de Brent bajaron de los 40 $/bbl, alcanzando el valor más bajo desde finales de mayo. Los precios del CO2 también reaccionaron a la baja y se acercaron a los 23 €/t. El gas bajó de los 15 €/MWh alcanzados en la cuarta semana de octubre pero sigue por encima de 14 €/MWh. En la mayoría de los mercados eléctricos europeos el aumento de la eólica ayudó a la bajada de los precios

Producción solar fotovoltaica y termosolar y producción eólica La producción solar promedio de los tres primeros días de la semana que comenzó el 26 de octubre, aumentó un 33% en la península ibérica y un 3,9% en el mercado francés en comparación con el promedio de la semana anterior. Por el contrario en el mercado alemán disminuyó un 31% y en el mercado italiano un 8,8%.

Entre el 1 y el 28 de octubre, la producción solar aumentó un 45% en la península ibérica y un 6,6% en el mercado francés en comparación con los mismos días de 2019. En el mercado italiano se mantuvo con muy poca variación, mientras que en el mercado alemán la producción decreció un 7,8%.

El análisis realizado en AleaSoft indica que al finalizar la última semana de octubre la producción solar en el mercado alemán será inferior a la registrada durante la semana anterior, mientras que en el mercado italiano se prevé que se mantenga con poca variación.

La producción eólica promedio entre el lunes 26 y el miércoles 28 de octubre aumentó un 158% en el mercado italiano en comparación con el promedio registrado durante la semana precedente. En los mercados de Alemania y Francia el incremento fue del 20% y del 19% respectivamente. De manera contraria, en la península ibérica la producción con esta tecnología disminuyó un 15%.

En el análisis interanual, durante los primeros 28 días de octubre, la producción con esta tecnología aumentó en todos los mercados europeos analizados en AleaSoft. El menor incremento se registró en el mercado alemán en el que la producción creció un 12% respecto al mismo período de 2019, mientras que la mayor variación, del 51%, fue la de la península ibérica. En el mercado italiano la producción eólica se incrementó un 29% y en el francés el aumento fue del 22%.

Para el cierre de la semana del 26 de octubre, el análisis de AleaSoft indica que la producción eólica total de la semana será mayor que la de la semana anterior en los mercados de Italia y Alemania, mientras que se espera una reducción de la producción en la península ibérica. En el mercado francés se prevé poca variación de la producción con respecto a la semana anterior.

Demanda eléctrica La demanda eléctrica experimentó subidas en la mayoría de los mercados europeos entre el lunes y el miércoles de la semana del 26 de octubre respecto a la semana anterior. Los mayores incrementos se registraron en los mercados de Portugal y Francia, cuyas variaciones fueron del 1,5% y 1,4% respectivamente. A estos aumentos les siguió el del mercado belga, del 1,0%. En el resto de los mercados donde la demanda aumentó, las variaciones estuvieron entre el 0,1% y el 0,5%. Las excepciones fueron los mercados de los Países Bajos e Italia, donde se registraron descensos del 2,8% y 0,8% en cada caso.

Según indican las previsiones de demanda de AleaSoft, al finalizar la última semana de octubre la demanda de Francia y Portugal será superior a la registrada durante la semana del 19 de octubre, aunque en el caso de Francia, el confinamiento anunciado por el Gobierno de Emmanuel Macron, el cual comenzará el viernes 30 de octubre, puede frenar esta subida. En el resto de los mercados se prevén valores similares a los de la semana anterior.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica En España peninsular la demanda eléctrica del 26 al 28 de octubre fue muy similar a la registrada durante los mismos días de la semana anterior. Para este período se registró un ligero aumento de un 0,2%, equivalente a una diferencia de sólo 3 GWh. Las diferencias en el comportamiento de la demanda se pueden apreciar en el observatorio de demanda de España. En AleaSoft se espera que al final de la semana del 26 de octubre la demanda concluya con valores cercanos a los de la semana precedente.

La producción solar media de España peninsular, incluyendo a la fotovoltaica y la termosolar, aumentó un 33% entre el lunes y el miércoles de la semana del 26 de octubre respecto a la media de la semana del 19 de octubre. En la comparación interanual, la producción con estas tecnologías entre el 1 y el 28 de octubre registró un incremento del 46%. Al cierre de la última semana de octubre, en AleaSoft se espera que la producción solar total sea superior en comparación con la de la semana anterior.

El nivel medio de la producción eólica en España peninsular durante los tres primeros días de la semana que comenzó el lunes 26 de octubre, disminuyó un 14% con respecto a la media de la semana anterior. En el análisis interanual, la producción con esta tecnología registró un aumento del 59% durante los primeros 28 días de octubre respecto al mismo período de 2019. Según el análisis realizado en AleaSoft, para la última semana de octubre, se prevé que la producción eólica será inferior a la registrada durante la semana del 19 de octubre.

La producción nuclear se mantiene con un promedio diario cercano a los 146 GWh desde el 6 de octubre. La unidad II de la central nuclear de Ascó continúa desconectada de la red por una parada programada, desde el sábado 3 de octubre. Se esperar que la recarga concluya el 5 de noviembre próximo.

Las reservas hidroeléctricas cuentan actualmente con 10 460 GWh almacenados, según datos del Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico número 43, lo que representa un aumento de 421 GWh respecto al boletín número 42.

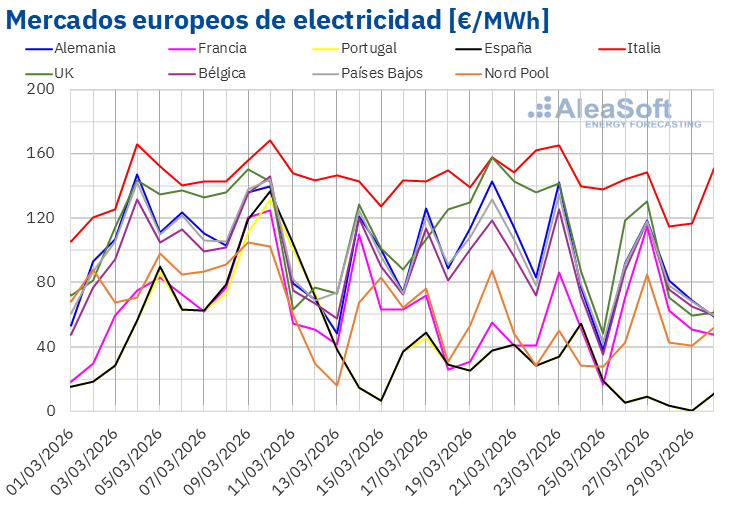

Mercados eléctricos europeos Durante los primeros cuatro días de la semana del 26 de octubre los precios disminuyeron en casi todos los mercados eléctricos europeos analizados en AleaSoft en comparación con el mismo período de la semana anterior. La excepción fue el mercado MIBEL de España y Portugal, donde se registraron aumentos de precios. Por otra parte, la mayor bajada de precios, del 37%, ocurrió en el mercado Nord Pool de los países nórdicos. En cambio, en el mercado EPEX SPOT de Bélgica se produjo el menor descenso de precios, del 3,8%. En el resto de los mercados, los descensos de precios estuvieron entre el 6,3% del mercado N2EX de Gran Bretaña y el 7,8% del mercado EPEX SPOT de Francia.

Durante los cuatro primeros días de la última semana de octubre, el mercado con el precio promedio más bajo, de 12,39 €/MWh, fue el mercado Nord Pool de los países nórdicos, seguido por el mercado alemán, con un promedio de 33,87 €/MWh. En cambio, el precio promedio más elevado de este período, de 46,52 €/MWh, fue el del mercado IPEX de Italia, seguido por el del mercado británico, de 45,56 €/MWh. Los promedios del resto de los mercados estuvieron entre los 36,74 €/MWh del mercado de los Países Bajos y los 40,67 €/MWh del mercado ibérico.

En los cuatro primeros días de la semana que se inició el 26 de octubre, los mercados con los precios diarios más elevados fueron el británico y el italiano. En cambio, los precios más bajos fueron los del mercado Nord Pool. El resto de los mercados iniciaron la semana con precios bastante acoplados, pero a medida que transcurrieron los días las diferencias entre los precios se incrementaron.

Entre el 26 y el 29 de octubre los precios diarios sólo superaron los 50 €/MWh en una ocasión, el miércoles 28 de octubre en el mercado italiano, cuando se alcanzaron los 50,05 €/MWh. Por otra parte, los precios diarios más bajos fueron los del mercado Nord Pool, que se mantuvieron por debajo de los 15 €/MWh. El precio diario mínimo, de 10,09 €/MWh, también se alcanzó el miércoles 28 de octubre.

Por lo que respecta a los precios horarios, en los primeros cuatro días de la última semana de octubre, no se alcanzaron precios horarios negativos en los mercados eléctricos analizados. Por otra parte, el precio horario más elevado, de 88,05 €/MWh, se alcanzó en la hora 19 del lunes 26 de octubre en el mercado británico.

El incremento de la producción eólica en mercados como los de Alemania, Francia e Italia favoreció los descensos de precios de los primeros días de la semana del 26 de octubre.

Las previsiones de precios de AleaSoft indican que al finalizar la última semana de octubre, el comportamiento de los precios será similar al registrado durante los primeros cuatro días. En cambio, para la semana del 2 de noviembre se prevé que el descenso de la producción eólica en la mayoría de los mercados favorecerá que se produzcan incrementos en los precios.

Mercado Ibérico En el mercado MIBEL de España y Portugal, el precio promedio de los primeros cuatro días de la semana del 26 de octubre aumentó respecto al del mismo período de la semana anterior. El incremento fue del 6,0% en España y del 6,5% en Portugal. Este comportamiento fue opuesto al del resto de los mercados europeos analizados en AleaSoft, donde los precios descendieron en este período.

Debido a estos aumentos, el precio promedio del 26 al 29 de octubre fue de 40,67 €/MWh tanto en el mercado portugués como en el español. Este fue el tercer precio más alto de los mercados europeos después de los promedios registrados por el mercado italiano y el mercado británico.

Por lo que respecta a los precios diarios de estos cuatro días en el mercado MIBEL, fueron los mismos tanto para España como para Portugal. De lunes a jueves, los precios aumentaron progresivamente. Así, el precio mínimo, de 34,43 €/MWh, se alcanzó el lunes 26 de octubre, mientras que el día 29 de octubre se registró el precio diario máximo, de 44,94 €/MWh.

Durante los primeros días de la última semana de octubre, el descenso de la producción eólica en la península ibérica favoreció el incremento de los precios en el mercado MIBEL.

Para el resto de la semana se espera que los precios diarios vuelvan a descender y las previsiones de precios de AleaSoft indican que la semana del 2 de noviembre los precios del mercado MIBEL continuarán descendiendo favorecidos por la recuperación de la producción eólica.

Futuros de electricidad En los tres primeros días de la semana del 26 de octubre los precios de los futuros de electricidad registraron bajadas generalizadas en todos los mercados analizados en AleaSoft para el producto del próximo trimestre. El mercado ICE y el mercado NASDAQ de los países nórdicos registraron las mayores variaciones de precios, con descensos del 14% y 15% respectivamente. El mercado ICE de Gran Bretaña fue el de menor bajada, con una caída del 4,5% en los precios de la sesión del 28 de octubre respecto a los del viernes 23 de octubre. En el resto de mercados las bajadas de los precios se situaron entre el 4,8% y el 8,5%.

En el caso del producto del siguiente año, el comportamiento fue similar, con descensos de precios en todos los mercados. También para este producto fueron los mercados de la región nórdica los de mayor caída, que en este caso rondó el 12%. Sin embargo, en el producto anual, el mercado EEX de España fue el que menor descenso registró, de un 3,1%. Le siguió muy de cerca el mercado OMIP de España y Portugal, que registró una bajada del 3,2% para ambos países.

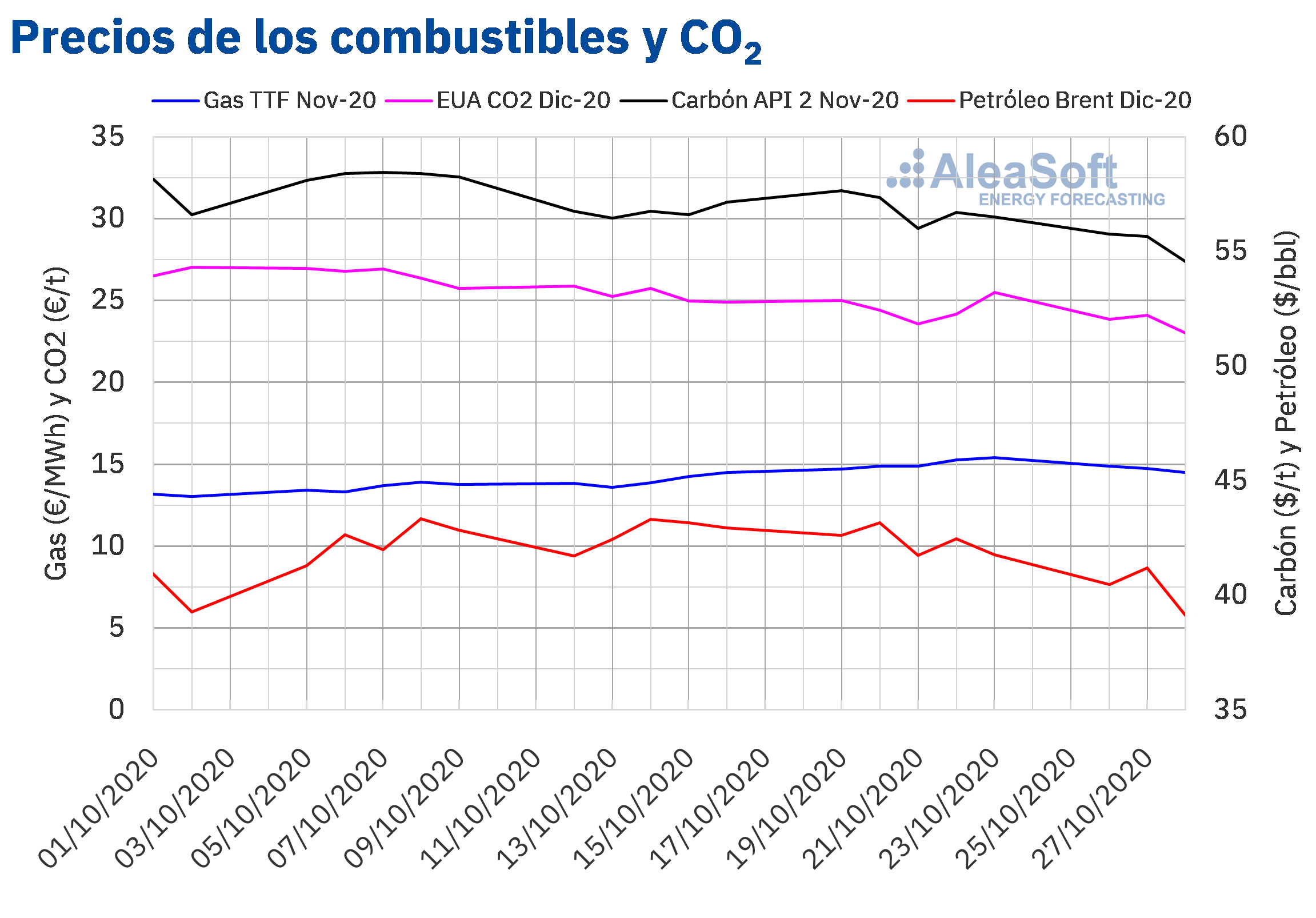

Brent, combustibles y CO2 Los futuros de petróleo Brent para el mes de diciembre de 2020 en el mercado ICE, los tres primeros días de la última semana de octubre, tuvieron precios de cierre inferiores a los de los mismos días de la semana anterior. Tras un descenso del 5,0%, el miércoles 28 de octubre se alcanzó el precio de cierre mínimo, de 39,12 $/bbl. Este precio fue un 6,3% inferior al del miércoles anterior y el más bajo desde finales de mayo. Continuando con esta tendencia, en la sesión del jueves 29 de octubre, los precios se han llegado a negociar por debajo de los 38 $/bbl.

La caída de precios del miércoles estuvo influenciada por las noticias sobre el incremento de las reservas de crudo de Estados Unidos y el anuncio de nuevas medidas para luchar contra la pandemia de COVID‑19 en países como Alemania y Francia. Las medidas de confinamiento que están adoptando los gobiernos europeos para intentar controlar la pandemia podrían durar hasta la primavera, lo cual tendría importantes efectos sobre la demanda. Por otra parte, la producción en Libia continúa recuperándose, favoreciendo también el descenso de los precios. Sin embargo, durante la semana del 26 de octubre, las reservas de crudo de Estados Unidos podrían descender debido a los efectos del huracán Zeta sobre la producción en este país.

Por otra parte, los precios de los futuros de gas TTF en el mercado ICE para el mes de noviembre de 2020, los primeros días de la quinta semana de octubre, volvieron a ser inferiores a 15 €/MWh. En este período, los precios descendieron hasta alcanzar un precio de cierre de 14,48 €/MWh el miércoles 28 de octubre. Este precio fue un 2,6% menor al del mismo día de la semana anterior.

Por lo que respecta al gas TTF en el mercado spot, el lunes 26 de octubre se alcanzó un precio índice de 15,46 €/MWh, el más elevado desde principios de diciembre de 2019. Pero, posteriormente, los precios iniciaron una tendencia descendente y el precio índice del jueves 29 de octubre fue de 14,44 €/MWh.

Los primeros días de la quinta semana de octubre, los precios del gas se vieron afectados por el anuncio de nuevas medidas para controlar la propagación del coronavirus en Europa, las cuales harían disminuir la demanda. Además, la recuperación de los niveles de suministro desde Noruega el miércoles también contribuyó al descenso de los precios.

En cuanto a los precios de los futuros del carbón API 2 en el mercado ICE para el mes de noviembre de 2020, los primeros días de la semana que comenzó el 26 de octubre, también registraron una tendencia descendente. Como consecuencia, el precio de cierre del miércoles 28 de octubre fue de 54,55 $/t, un 2,6% inferior al del miércoles anterior y el más bajo desde la cuarta semana de septiembre.

Respecto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, del 26 al 28 de octubre, sus precios fueron inferiores a los de los mismos días de la semana anterior. El miércoles 28 de octubre se alcanzó el precio de cierre mínimo, de 23,03 €/t. Este precio fue un 2,2% inferior al del miércoles anterior y el más bajo desde principios de la segunda mitad de junio. Este comportamiento está relacionado con el anuncio de nuevas medidas para contener el avance de la pandemia de COVID‑19 en Europa, debido al previsible impacto sobre la demanda que tendrán estas restricciones.

Análisis de AleaSoft de la evolución de los mercados de energía en la segunda ola de la pandemia El 29 de octubre se desarrolló con gran éxito de participación la segunda parte del webinar de AleaSoft “Los mercados de energía en la salida de la crisis económica”. Uno de los temas abordados fue la evolución de los mercados en las últimas semanas, así como las perspectivas ante la incertidumbre que está generando el avance de la segunda ola de la pandemia de la COVID‑19 en Europa y las medidas que ya han comenzado a implementar los gobiernos para intentar frenarlo. El resto de temas tratados fueron la financiación de los proyectos de energías renovables y la importancia de las previsiones en la valoración de carteras y auditorías. Los ponentes, que en esta ocasión fueron Oriol Saltó i Bauzà, Manager of Data Analysis and Modelling en AleaSoft, Pablo Castillo Lekuona, Senior Manager of Global IFRS & Offerings Services y Carlos Milans del Bosch, Partner of Financial Advisory, los dos últimos de la consultora Deloitte, coincidieron en la necesidad de contar con previsiones robustas de precios de mercados a largo plazo. Los profesionales del sector pueden solicitar la grabación del webinar a través de la página web de la empresa o escribiendo a webinar@aleasoft.com. AleaSoft continuará con la labor divulgativa que está realizando desde que comenzó la pandemia y ya ha anunciado el próximo webinar “Perspectivas de los mercados de energía en Europa a partir de 2021 (I)” para el 26 de noviembre. En esta ocasión se continuará analizando la evolución de los mercados de energía y de la financiación de los proyectos de energías renovables, poniendo el foco en las perspectivas a partir del año 2021.

En AleaSoft se realizan previsiones de precios de los mercados eléctricos europeos en todos los horizontes temporales que tienen en cuenta los datos publicados sobre la evolución de la economía, las afectaciones provocadas por las medidas adoptadas por los gobiernos para frenar el aumento de los contagiados por coronavirus y las perspectivas económicas para la salida de la crisis.

Para hacer un seguimiento de cómo se están viendo afectados los mercados de energía por los confinamientos, cierre de negocios y otras acciones para aplacar el avance de la pandemia, se pueden utilizar los observatorios de mercados de energía. Esta herramienta incluye datos actualizados de las principales variables de los mercados eléctricos, de combustibles y de derechos de emisión de CO2, que se muestran en gráficos comparativos con la información de las últimas semanas.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/precios-brent-co2-cayeron-incertidumbre-segunda-ola-covid-19/