´Rápido, fácil y con descuentos´. El reclamo comercial atrae a miles de personas con la necesidad de contar con un dinero del que actualmente no disponen

Hay quienes utilizan este tipo de préstamos rápidos para hacer frente a una compra puntual, como un viaje o un regalo. Sin embargo, en muchos otros casos, detrás de estos préstamos se encuentran personas que acuden a estos créditos a causa de una situación angustiosa o de su inexperiencia o bien los contratan de forma poco transparente sin ser conscientes de las implicaciones que puede acarrear y que pueden sumirle en una espiral de deudas.

Y es que, sea cual sea el motivo que lleve a alguien a contratar este tipo de crédito, la persona que lo haya contratado ha podido comprobar los altos intereses que ha tenido que llegar a pagar para devolverlo. Intereses muy por encima de los del mercado sin incluir otro tipo de penalizaciones y comisiones.

Por este motivo, desde www.reclamapormi.com estudian los créditos concedidos por este tipo de entidades para esclarecer si se puede considerar usura y ayudan a reclamar a los afectados las cantidades abonadas de más.

¿Cuándo se considera usura un préstamo o crédito? El Tribunal Supremo considera que si se cumplen los requisitos para considerar que el préstamo infringe la Ley de Represión de la Usura se deberá considerar abusivo y por tanto nulo.

La norma, dictada en 1908, no pone límites precisos, pero sí fija los requisitos para considerar que un préstamo es leonino: lo será aquel que fije un interés ´notablemente superior al normal del dinero´ y que sea ´manifiestamente desproporcionado con las circunstancias del caso´.

El tribunal aclara que hay que tomar como referencia la TAE de los créditos concedidos de carácter personal por el Banco de España para comparar el coste anual del microcrédito, crédito rápido o tarjeta revolving y poder compararlo con el interés medio de los préstamos al consumo en la fecha en que fue concertado para considerar si el interés contratado es ´notablemente superior al normal del dinero´.

El Tribunal Supremo, por lo tanto, dictamina que si se traspasa este límite se declarará nulo el préstamo, y el cliente únicamente deberá devolver la cantidad prestada sin intereses, por lo que la entidad se verá obligada a devolver los intereses pagados durante la totalidad de la vida del préstamo.

¿Qué intereses se abonan de más en este tipo de microcréditos? Según Reclama Por Mí, un alto porcentaje de las entidades que conceden este tipo de préstamos, lo hacen con un interés nominal superior al 20%. A este interés debemos aplicarle otros conceptos que se deben tener en cuenta que afectan al interés final que deberemos pagar por él. Esto es conocido como TAE.

El TAE (Tasa Anual Equivalente), es el resultado de una fórmula matemática que incorpora el tipo de interés nominal, las comisiones y el plazo de la operación y nos permite hacernos una idea más clara del interés real que tendremos que abonar.

En este tipo de créditos se incluirían conceptos entre los que encontramos: comisión de apertura, gastos devengados por avales concedidos por entidades diferentes a las que concede el préstamo, primas de seguro concertadas a favor de la entidad con un tercero, comisión de estudio… y que se deben sumar al interés nominal.

La suma de estos conceptos suele provocar que estos intereses dupliquen o tripliquen la media de los TAE publicados por el Banco de España situándose en algunos casos cercanos al 30%.

Ejemplo de préstamo rápido e interés a devolver:

Se debe imaginar que se quiere pedir un crédito rápido de 3.000€ para hacer frente a un bache económico. Para ello, se firma un crédito con un interés del 22% nominal cuyo TAE es del 28% el día 1 de marzo de 2018.

Como se está algo apurados se acuerda que se irá devolviendo a razón de 80€ mensuales el crédito para poder hacer frente a las cuotas.

Atendiendo a este ejemplo por un crédito de 3.000€ se acabaría abonando 2.869€ en intereses. Es decir, que por un crédito de 3.000€ acabaríamos pagando en noviembre del año 2023, la cantidad de 5.869€.

Ahora se debe imaginar que no se es capaz de hacer frente al cabo de un mes a la siguiente cuota. Por ello se decide bajar la cuota al mínimo mensual que supone, según lo que indica la entidad, 71€ al mes. En ese momento no sólo se tendrá que hacer frente a la comisión por impago y demora por cambiar las condiciones, sino que los intereses aumentarían. ¿Cuánto?

Sin tener en cuenta esas comisiones de demora y penalización, si se cambiara la cuota a pagar de 80€ a 71€ para devolverla ´en cuotas más cómodas´, algo que a primera vista puede parecer prácticamente insignificante, se tardaría en devolver el crédito 15 años tras pagar la cantidad de 13.121€.

Entidades que comercializan este tipo de créditos y tarjetas

Tarjetas Revolving:

La tarjeta revolving no es más que una tarjeta de crédito cuyo crédito es renovado mensualmente y sirve, principalmente, para financiar compras en determinados comercios.

La tarjeta revolving de Wizink es una de las más conocidas, ofreciendo ventajas de pago en las cuotas y descuentos y seguros para compras financiadas. Su slogan más utilizado ´La tarjeta Wizink Oro es pagar cada mes lo que te convenga´.

A esta categoría pertenecen las famosas tarjetas affinity de crédito (Visa y Mastercard) de cadenas de supermercados como Carrefour, grandes superficies como Ikea, el Corte Inglés y gasolineras como Cepsa y demás comercios.

Microcréditos o préstamos Rápidos:

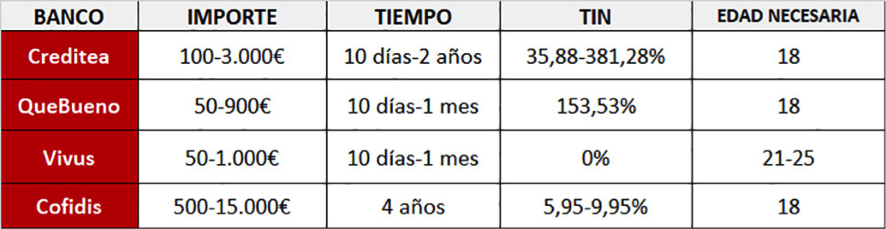

Entre las entidades más conocidas que ofrecen microcréditos encontramos a Cofidis, Creditea, Vivus o Quebueno.

Esta tabla recoge algunos los microcréditos ofrecidos por estas empresas con la que podemos observar como varían las condiciones de unos a otros:

Antes de decidirse por contratar un crédito rápido o tarjeta revolving, es muy importante asesorarse bien y conocer los riesgos. Este tipo de créditos pueden resolver un problema urgente, pero en el largo plazo, y especialmente si partimos de una situación económica angustiosa, conllevan muchos riesgos asociados.

¿Se pueden reclamar los intereses abusivos?

Desde www.reclamapormi.com estudian los créditos concedidos por este tipo de entidades para esclarecer si se puede considerar usura y ayudan a reclamar a los afectados las cantidades abonadas de más.

Si se quiere reclamar préstamos rápidos o microcréditos se puede hacer sin compromiso en Reclama Por Mí y un abogado estudiará el caso de forma gratuita.